来源:金融街见闻

来源|ipo观察(ID:ipo2012)

作者|ipo观察君

由于非洲猪瘟疫情和一些地方盲目限养禁养带来的产能下滑,受生猪供给偏紧影响,猪肉价格持续上涨。据国家统计局数据,今年8月份,猪肉价格同比上涨46.7%。

猪肉价格上涨让一些生猪养殖企业信心倍增,近日,一家河南驻马店的“养猪大户”河南枫华种业股份有限公司(以下简称“枫华种业”)向河南证监局提交第九期上市辅导报告,又一次冲刺IPO。早在2014年8月,枫华种业开始IPO冲刺,但一年后终止,并于2016年挂牌新三板。2017年9月,东吴证券与其正式签订辅导协议,再次谋划IPO。

枫华种业的主营业务为种猪遗传育种,种猪和商品猪的繁育与销售。其2018年年报表示,2018年底,公司基础母猪存栏超过2万头,年可出栏各类猪只600,000头(其中种猪200,000头)。

01

上交大博士生导师下海养猪

枫华种业创始人魏冬青,加拿大国籍,有境外永久居留权,他是一个从河南农村走出来的佼佼者,1985年由省政府公派留学美国,1987年在美国获博士学位,后进入加拿大不列颠哥伦比亚大学做博士后研究。

魏冬青在诸多生命科学的交叉领域贡献较大,曾主持过国家863项目-药物代谢酶SNPs与药物的类药性一体化预测软件的研究与开发,以及两个国家自然科学基金项目,还候选加拿大皇家科学院院士。

除了枫华种业董事长这个头衔之外,魏冬青还曾在多所大学执教。他曾先后任教于北京大学、蒙特利尔理工学院、加拿大康克迪亚大学、天津大学,2006年2月至今,于上海交通大学微生物代谢国家重点实验室、生命学院生物信息与生物统计系,任教授、博士生导师。

在项目研究,担任各大院校教授、博导的同时,1998年,魏冬青回乡创办了当时驻马店市泌阳县第一个种猪养殖场,即枫华种业的前身河南枫华种猪改良有限公司,担任董事长至今。

02

得种猪者得未来

种猪是生猪养殖行业快速发展的根本保障,优秀的种猪基因决定了更好的生产性能,也将进一步提高商品猪生长效率。

中国生猪育种体系已经初步建立,但是和养猪强国之间仍有很大的差距,生猪育种体系仍需进一步完善。从育种体系的对比来看,养殖强国对于品种改良有更多的资本投入,美国50年养殖业发展过程中有40%的资本投入用于品种改良,远高于中国的10%。

长期以来,中国核心种猪来源依赖进口,且长期处于“引种→维持→退化→再引种”的不良循环,从而导致整个繁育体系受制于其他养猪先进国家。

在引种过程中不仅消耗大量人力物力和财力,还会导致一些疾病的引入,因此需要养殖场对引进的种猪进行不断的选择留种,使其保持优秀的生产性能,并按照实际生产的需要进行选育从而提高产品的性能。

枫华种业从世界第一大种猪改良公司(PIC)引进并以此为基础自繁自养用于生产的种猪原种猪,并利用PIC原种猪及目前市场广泛繁育的杜长大种猪资源与中国地方品种---确山黑猪进行杂交,生产出具有自主知识产权的“枫华”牌配套系种猪,适时对其进行淘汰,目前公司成新率逐渐下降,但公司PIC种猪性能高仔猪成活率良好的适应性。

枫华种业表示,PIC猪拥有生产成本低、育成率高、瘦肉率高、饲料消耗少等特点。

PIC种猪为多种疾病源为阴性的种猪,在生产过程中减少了疾病治疗投入,出栏每头猪平均兽药疫苗和保健用药等耗费的行业标准约为70元,枫华种业为50元,节约20元;全群育成率约为90%-92%,高于行业先进水平约1.5-2个百分点;PIC母猪生产效率高,每年产仔较行业先进水平高约0.05胎,每胎产仔约多1.3头,每头母猪年提供断奶仔猪高于行业先进水平约3.5头,折合单头出生成本降低约40元;PIC瘦肉率高于其他品种约3个百分点,饲料转化率高,PIC配套系全期料肉比低于行业先进水平约0.2,节约饲料消耗约18.5公斤左右。

但是枫华种业的业绩表现并不算美好,2016年-2018年,枫华种业的营业收入分别为2.68亿元、3.27亿元、3.05亿元,净利润分别为7264.43万元、6005.37万元、-304.46万元。2019年上半年,枫华种业的营业收入为1.79亿元,同比增长6.63%;净利润为-1296.35万元,同比大跌168.4%。

03

与养猪第一股雏鹰农牧关联至深

2016年初,雏鹰农牧发起设立了深圳泽赋农业产业投资基金有限合伙企业(以下简称“深圳泽赋”),以自有资金认缴9.5亿元份额(其后多次追加投资,目前雏鹰农牧及旗下子公司认缴份额超过50亿)。

同年10月,“深圳泽赋”子基金宁波梅山保税港区泽赋协同股权投资中心(有限合伙)(以下简称“宁波协同”)通过受让刘清苏和郑州宇通集团有限公司转让持有的枫华种业全部股份,成为枫华种业的第二大股东,持股比例为39.1%。

不仅如此,枫华种业2016年8月还同深圳泽赋资本管理有限公司联合发起设立产业投资平台——宁夏泽枫股权投资合伙企业(有限合伙)(以下简称“宁夏泽枫”),并通过宁夏泽枫出资4900万元入股深圳泽赋。

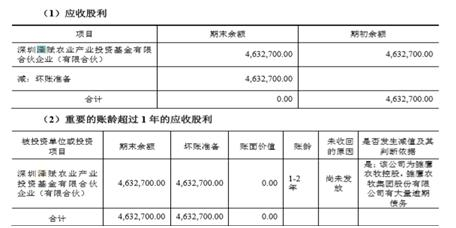

值得一提的是,2017年枫华种业本应获得深圳泽赋发放的463.27万元股利,但是2018年仍未收到,已经全额计提坏账准备。

2017年,枫华种业发布定增计划,宁波梅山保税港区雏鹰农业产业投资管理合伙企业(有限合伙)认购1600万股,入股金额8000万元,对应的持股比例为10.32%。

雏鹰农牧还一度想收购枫华种业。2018年7月,雏鹰农牧拟向枫华生物、汝星投资以发行股份购买资产的方式,购买其分别持有的枫华种业45.17%、6.45%的股权,合计占比为51.62%。

彼时,雏鹰农牧表示,枫华种业的定位是与世界最先进的种猪育种公司全面合作,在河南省繁育推广优良的种猪。通过收购该标的公司,有利于为公司生猪养殖板块提供稳定的种猪,为主业的扩张提供有力的支撑。

2019年3月,雏鹰农牧因涉嫌违法违规,被中国证监会立案调查,曾经的养猪第一股雏鹰农牧现已沦落到即将退市的窘境。

2019年4月,雏鹰农牧宣布终止收购枫华种业。

虽然收购失败,但雏鹰农牧与枫华种业有着也曾密切的业务往来。2016年,雏鹰农牧为枫华种业的第一大客户,销售金额为8578.9万元,年度销售占比为32.04%。2018年,雏鹰农牧为公司的第二大供应商,采购金额为4585.8万元,年度采购占比为19.56%。截至2019年上半年末,雏鹰农牧还欠枫华种业814.2万元的欠款。不知大股东雏鹰农牧的处境是否会给枫华种业ipo带来影响。

根据同花顺iFinD数据显示,我国生猪出栏量持续快速增长,2012年后至今,出栏总量稳定在7亿头上下波动。2018年的生猪出栏量为6.94亿头,较上年降低1.2%。

据悉,澳大利亚农业银行公布年中展望报告显示,预计今年中国猪肉产量降幅将达到30%,相当于1600万吨猪肉,综合来看从祖代猪出生到最终商品猪出栏的周期将达到30个月左右,下半年生猪养殖企业的生猪出栏量要及时跟上,才能享受这波红利周期。

举报/反馈