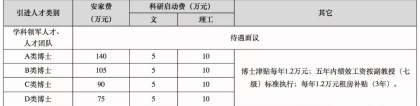

现有左边法律右边规定中对附条件的安家费的个人所得税问题没有明确提及,只是对安家费征免税问题上少有规定。现行的《中华人民共和国个人所得税法》第四条第一款第七项规定,“按照国家统一规定发给干部、职工安家费、退职费、退休工资、离休工资、离休生活补助费,以上个人所得,免纳个人所得税”。为此各地区也曾经出台了涉及安家费方面的征税问题。如广州市方税务局2006年4月发布了《广州市地方税务局关于印发<个人所得税征税业务指引(二)>的通知》(恵地税发(2006)84号)其中第六条规定“我市各级政府和企事业单位为引进高层次人才而发放的一次性安家费,在国家税务总局未有明确规定之前,暂参照广州市地方税务局《关于个人所得税若干业务问题的通知》(穗地税发[2004]64号)第八条规定,关于高等院校发放给高层次安家费征免问题的规定执行,即:个人取得一次性安家费不超过5万元,暂不予征收个人所得税;超过5万元的,其超出部分可按签约期限(不满10年的按实际年限计算,超过10年的按10年计算)进行平均分摊计算,以上高层次人才是指具有高级以上专业技术职称或者具备博士研究生以上学院的人才。”,但该文件已于2010年9月废止。《深圳市地方税务局关于对<深圳市人民政府关于鼓励出国留学人员来深圳创业的若干规定>的意见的复函》(深地税函[2000]9号),该文件提出,留学归国人员所获得的奖金和安家费并不属于免征个人所得税的范围。